Quando il lavoratore utilizza automezzi propri per trasferte o per spostamenti riguardanti l’azienda ha diritto ad un rimborso spese.

Cosa comprende

Il lavoratore che non utilizza automezzi appartenenti all’azienda per cui lavora sostiene delle spese che devono essere rimborsate, spese relative non solo al carburante impiegato, ma anche all’usura delle gomme e del mezzo, all’assicurazione e al bollo, il tutto riferito ovviamente al chilometraggio percorso per conto dell’azienda.

Una sorta di forfait quindi, basato su di un coefficiente ben preciso che tiene conto di numerosi fattori.

Per le aziende un mezzo comodo quando, appunto, non vengono utilizzati mezzi societari a scopo lavorativo (esistono addirittura aziende che non posseggono flotte di mezzi propri ma si avvalgono esclusivamente di rimborsi chilometrici per mezzi privati); per il lavoratore invece un mezzo comodo per coprire tutte le spese di una o più trasferte, compresi quei costi che vanno oltre il mero consumo di carburante.

Come funziona

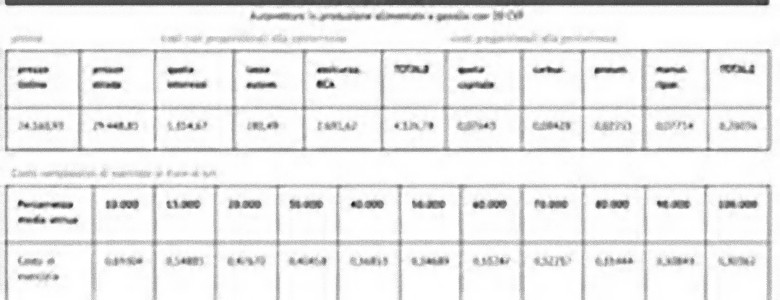

Il punto di riferimento principale e inderogabile in questo caso è l’Aci, è l’ente che fornisce delle tabelle chiare e precise aggiornate ogni anno, su quelli che sono i coefficienti da utilizzare per calcolare il rimborso chilometrico.

Giocano un fattore molto importante sia la marca, il modello e l’anno dell’auto utilizzata che la stima del chilometraggio totale percorso in un anno. In base a tali valori incrociati viene fuori un coefficiente che sarà la base di calcolo dell’importo del rimborso chilometrico.

Come calcolarlo

Il calcolo del valore del rimborso è abbastanza semplice: facendo fede alle tabelle Aci abbiamo già compreso come andare a ricavare il coefficiente di calcolo. Basterà molto semplicemente andare a moltiplicare lo stesso per i chilometri percorsi e si otterrà il valore da richiedere all’azienda. La richiesta di rimborso si effettua attraverso moduli prestampati che fornisce la stessa Aci, ovviamente anche scaricabili dal sito ufficiale dell’ente pubblico.

Ma se il calcolo può risultare relativamente semplice da portare a termine, quello che risulta affare più complesso è la gestione fiscale. Esistono dei limiti legislativi ben precisi.

In linea generale si può affermare che questi limiti siano relativi alla potenza fiscale del mezzo utilizzato, ossia 17 cv fiscali per i veicoli alimentati a benzina e 20 cv fiscali per i veicoli alimentati a gasolio.

Questi limiti di potenza sono fondamentali per quello che riguarda sia la tassabilità in capo al dipendente che la deducibilità in capo all’azienda. Facciamo un esempio pratico.

Un lavoratore utilizza per una trasferta aziendale il proprio mezzo, un’auto a gasolio con potenza di 20 cv fiscali, si otterrà la seguente situazione:

- il lavoratore non subisce alcuna tassazione;

- l’azienda può dedurre le spese sostenute per il rimborso chilometrico.

Se invece il lavoratore utilizza un mezzo a gasolio con una potenza fiscale di 25 cv il quadro diventa differente:

- il lavoratore non subirà alcuna tassazione dell’importo ricevuto come rimborso fino ai limiti della potenza di legge (20 cv), la parte eccedente sarà invece tassata (5 cv);

- l’azienda al contrario potrà dedurre la quota di rimborso che rientra nei limiti legislativi (20 cv) e subirà la tassazione dell’importo relativo alla parte eccedente di 5 cv fiscali.